¿Tu prepaga te dio de baja al jubilarte? El fallo judicial que frena la arbitrariedad en Argentina

¿Tu prepaga te dio de baja al jubilarte? El fallo judicial que frena la arbitrariedad en Argentina Después de décadas de aportes, lo último que alguien espera al jubilarse es perder su cobertura médica. Sin embargo, en Argentina, miles de afiliados enfrentan la baja de la prepaga en jubilacion o aumentos forzados de plan justo cuando más necesitan atención, viéndose obligados a litigar para mantener sus derechos adquiridos. La transición de trabajador activo a jubilado no debería implicar la pérdida de derechos adquiridos. Pero en la práctica, muchas empresas de medicina prepaga aplican criterios administrativos que dejan al afiliado en una situación de vulnerabilidad extrema. El caso resuelto por el Juzgado Civil y Comercial Federal N.º 11, marca límites claros a las decisiones arbitrarias de las prestadoras de salud. EL PASE AUTOMATICO A PAMI Una de las prácticas más comunes es asumir que, al jubilarse, el afiliado pasa automáticamente a PAMI. Esto es falso. La normativa argentina reconoce el derecho de opción del beneficiario. Es decir, el afiliado puede elegir continuar con su prepaga o derivar aportes a otra obra social. En el caso analizado, las empresas involucradas intentaron justificar la baja basándose en esta supuesta afiliación automática. La justicia fue clara:👉 Nadie puede obligarte a cambiar de cobertura sin tu consentimiento. Derecho a la continuidad: clave para jubilados El fallo refuerza un principio central: la jubilación no extingue el vínculo con la prepaga. El tribunal ordenó:• Mantener las mismas prestaciones• Conservar la afiliación dentro del grupo familiar• Reconocer los aportes retenidos por ANSES Esto frena una práctica habitual: obligar al jubilado a pasar a un plan individual mucho más caro. La urgencia médica no espera Cuando hay enfermedades crónicas, como tratamientos de hemodiálisis, el factor tiempo es crítico. El juez aplicó una medida cautelar, priorizando el derecho a la vida por sobre cualquier discusión contractual. Este criterio está alineado con la jurisprudencia de la Corte Suprema de Justicia de la Nación Argentina, que ha sostenido reiteradamente que: El derecho a la salud está directamente vinculado con el derecho a la vida. Cómo deben circular los aportes El fallo también resolvió un punto clave: el circuito financiero.• ANSES transfiere aportes• La obra social intermedia los deriva• La prepaga los recibe como pago parcial• El afiliado solo paga la diferencia Esto evita que las empresas ignoren los aportes previsionales para justificar aumentos o bajas. Las leyes que te protegen Este precedente se apoya en normas vigentes:• Ley 23.660👉 Regula el funcionamiento de las obras sociales y garantiza la continuidad del afiliado.• Ley 26.682👉 Establece derechos de los usuarios y límites a las empresas. Conclusión: un precedente que cambia las reglas Este fallo deja algo claro:👉 Las prepagas no pueden darte de baja por jubilarte. La salud no es un servicio más. Tiene una función social que la ley protege, especialmente en la etapa más vulnerable de la vida. Si te encontrás en esta situación, tenés herramientas legales para defenderte. Clave para el afiliado: Si estás enfrentando esta situación, no firmes ninguna baja ni aceptes planes “especiales para jubilados” de menor calidad sin antes consultarnos. Solicitud de evaluación legal

Aumento por Rango Etario en Galeno Plan 220: ¿Es Legal?

Home Novedades Política de privacidad Contacto Aumento por Rango Etario en Galeno Plan 220: ¿Es Legal? En este post analizamos los aumentos por rango etario no autorizados aplicados en el Galeno Plan 220, especialmente en el salto de la franja 37–64 años a 65–100 años. Nuestro estudio está recibiendo consultas de afiliados que detectan incrementos abruptos al cumplir 65 años y quieren saber si el Galeno Plan 220 aumento por rango etario es legal o puede ser impugnado mediante un amparo de salud. La ley permite escalas por edad. Lo que no permite son aumentos desproporcionados, discriminatorios o que violen los límites normativos. Normativa aplicable:Ley 26682 Autoridad de control:https://www.argentina.gob.ar/sssalud Qué muestran las escalas del Galeno Plan 220 En el cuadro tarifario del Plan 220 (modalidad directo y desregulado) se observan diferencias marcadas entre franjas etarias: El salto entre 37–64 y 65–100 años prácticamente duplica el valor en algunos casos. La pregunta jurídica no es si puede existir diferencia. La pregunta es si esa diferencia respeta los límites de la Ley 26.682. Qué dice la ley sobre aumentos por rango etario La Ley 26.682 establece dos reglas clave: 1️⃣ Regla del 3 a 1 La cuota más alta no puede superar tres veces la cuota de la franja más joven. 2️⃣ Protección mayores de 65 con más de 10 años de antigüedad Si el afiliado tiene más de 65 años y más de 10 años en la misma prepaga, no puede aplicarse un aumento exclusivamente por edad. Si el Galeno Plan 220 aumento por rango etario supera esos parámetros, puede existir ilegalidad. Cotejo práctico: diferencia entre 37–64 y 65–100 años En el cuadro observado: El incremento supera el 90%. Con esos valores, NO respeta la regla 3 a 1. La diferencia supera ampliamente el límite legal. El análisis jurídico debe responder: No todo aumento es automáticamente ilegal. Pero tampoco es automáticamente válido. Cuándo el aumento puede ser considerado no autorizado Un aumento por rango etario puede ser impugnado cuando: En esos casos, corresponde evaluar un amparo de salud. Por qué el amparo es la vía adecuada El amparo de salud es un proceso rápido que permite: Los tribunales federales han intervenido reiteradamente cuando las subas por edad comprometen el derecho constitucional a la salud. Cuando el Galeno Plan 220 aumento por rango etario pone en riesgo la permanencia del afiliado en el sistema, el camino judicial es viable. Analisis caso real afiliado Galeno Plan Azul 220 aumento por rango etario indebido Un caso reciente que llegó a nuestro estudio refleja con claridad la magnitud del problema. La afiliada abonaba una cuota de $ 450.000 y, tras el cambio de franja etaria, recibió una liquidación por $1.300.000 lo que implicó un incremento de $ 850.000, equivalente a un 65% de aumento aplicado exclusivamente por edad. Este tipo de salto tarifario no puede analizarse de manera automática ni asumirse como válido por el solo hecho de estar previsto en una escala etaria. Cuando el impacto económico es de tal magnitud que compromete la continuidad en el sistema, corresponde verificar si respeta la Ley 26.682, el límite de proporcionalidad y las condiciones de notificación, ya que un aumento de estas características puede ser susceptible de impugnación mediante amparo de salud. Qué deben hacer los afiliados de Galeno Si recibiste un aumento por cambio de franja etaria: El tiempo es clave. Si se deja pasar, el aumento se consolida. Conclusión: El Galeno Plan 220 aumento por rango etario debe analizarse caso por caso. La ley permite escalas por edad, pero impone límites claros para evitar abusos. Cuando la diferencia entre 37–64 y 65–100 años se vuelve desproporcionada o afecta afiliados con antigüedad protegida, el aumento puede ser revisado judicialmente. Los afiliados de Galeno no están obligados a aceptar incrementos que vulneren la normativa vigente. El amparo de salud es una herramienta concreta para frenar subas ilegales. Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

Swiss Medical aumento por edad: fallo de la Justicia Federal de La Plata

Home Novedades Política de privacidad Contacto Swiss medical aumento por edad El debate por el Swiss Medical aumento por edad volvió al centro de la escena tras un fallo de la Justicia Federal de La Plata que suspendió un incremento aplicado por cambio de franja etaria. La decisión judicial reabre la discusión sobre la legalidad de los aumentos prepagas por rango etario, los límites que impone la Ley 26.682 y el derecho constitucional a la salud frente a subas consideradas desproporcionadas. Qué resolvió la Cámara Federal de La Plata La Justicia Federal de La Plata confirmó una medida cautelar que suspendió un Swiss Medical aumento por edad aplicado a una afiliada hasta que se resuelva el amparo. La decisión fue dictada por la Cámara Federal de Apelaciones de La Plata, que entendió que un incremento basado exclusivamente en la edad puede afectar el derecho a la salud y resultar abusivo si no cuenta con autorización expresa. Este tipo de aumentos se encuadra dentro de los llamados aumentos prepagas por rango etario, regulados por la Ley 26.682. Fuente:👉 https://www.diariojudicial.com👉 https://www.cij.gov.ar ¿Son legales los aumentos prepagas por rango etario? La normativa permite que las empresas de medicina prepaga establezcan valores diferenciados según edad. Pero hay límites: En varios casos, los tribunales consideraron que el Swiss Medical aumento por edad fue desproporcionado o carente de sustento legal. El rol de Swiss Medical en los litigios por aumentos La empresa involucrada en el caso fue Swiss Medical, una de las principales prestadoras del país. En la causa analizada, la afiliada cuestionó el incremento aplicado al cambiar de franja etaria. La Cámara sostuvo que el peligro en la demora estaba acreditado porque se trataba de una persona mayor cuya continuidad en el sistema podía verse afectada. No es un caso aislado. Otros fallos también analizaron los aumentos prepagas por rango etario cuando generan saltos abruptos en la cuota. Qué hacer ante un Swiss Medical aumento por edad Si recibís una notificación de aumento por cambio de edad: En muchos casos, la Justicia ordena suspender el aumento y retrotraer valores. Impacto del fallo El fallo de la Cámara Federal de La Plata refuerza una línea jurisprudencial clara: el Swiss Medical aumento por edad puede ser revisado judicialmente cuando afecta derechos fundamentales. Los aumentos prepagas por rango etario no están prohibidos, pero deben respetar criterios de razonabilidad, proporcionalidad y legalidad. Conclusión El caso marca un límite concreto para el sector. Cuando un Swiss Medical aumento por edad pone en riesgo el acceso a la salud, la Justicia puede intervenir y frenar la suba. Para los afiliados, la clave es informarse y reclamar. Los tribunales ya demostraron que estos aumentos no son intocables. Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

¿Tu prepaga te cobró de más? El Ranking definitivo de aumentos 2025 vs. Inflación

Contexto y Datos En 2025, el sector de salud privada operó bajo un esquema de libertad de precios, pero tras la mediación judicial de mediados de 2024, las empresas debieron ajustar sus subas siguiendo el Índice de Precios al Consumidor (IPC). Sin embargo, al finalizar el año, se observaron disparidades notables. Tabla Comparativa: Aumento Acumulado Anual 2025 (Estimado) Entidad Aumento Acumulado 2025 Relación vs. Inflación (IPC ~26.4%) Estado de Alerta Omint 34.2% +7.8% (Por encima) 🔴 Crítico Sancor Salud 33.5% +7.1% (Por encima) 🔴 Crítico Medicus 31.8% +5.4% (Por encima) 🟡 Alerta Swiss Medical 29.1% +2.7% (Levemente superior) 🟡 Alerta Galeno 27.5% +1.1% (Paridad) 🟢 Estable OSDE 26.8% +0.4% (Paridad) 🟢 Estable Análisis Estratégico: Si tu prepaga está en la zona roja o amarilla, la Justicia ha determinado en diversos fallos que los aumentos que superan el IPC sin una justificación de costos real pueden ser considerados “abusivos”. Esto abre la puerta a reclamos administrativos y amparos. Calculadora de Abuso de Cuota Concepto: Una herramienta donde el usuario ingresa cuánto pagaba en diciembre 2024 y cuánto paga hoy. El script compara ese aumento con la inflación oficial acumulada. Lógica del cálculo: Resultado para el usuario: Nota: Todos estos datos deben ser validados con los últimos reportes del INDEC y las Resoluciones de la Superintendencia de Servicios de Salud antes de la publicación final.

Aumento por edad en OSDE: la Justicia ordena devolver lo cobrado de más

Home Novedades Política de privacidad Contacto Aumento por edad en OSDE: la Justicia ordena devolver lo cobrado de más Cumplir años no puede convertirse en una penalidad económica. Sin embargo, eso fue exactamente lo que ocurrió con un afiliado de OSDE que, al alcanzar los 36 años, recibió una notificación informando un aumento de su cuota mensual por “cambio de categoría etaria”. No era un ajuste general autorizado por inflación. Era un incremento individual por edad. Y la Justicia lo declaró ilegítimo. La Sala B de la Cámara Nacional de Apelaciones en lo Comercial confirmó la condena contra OSDE y ordenó devolver todo lo cobrado en exceso, con intereses y costas. La pregunta de fondo es clara: ¿puede una prepaga aumentar la cuota solo porque el afiliado cumple años? La respuesta, según este fallo, es no. ¿Es legal que una prepaga aumente la cuota por cumplir años? El eje del caso estuvo en determinar si el aumento por rango etario estaba permitido por la normativa vigente. La Cámara entendió que la medicina prepaga no es un contrato comercial común. Es un servicio esencial vinculado al derecho a la salud, donde el afiliado se encuentra en situación de vulnerabilidad estructural. Permitir aumentos automáticos por edad rompe el equilibrio contractual y traslada unilateralmente el mayor riesgo al consumidor. Qué dice la Ley 26.682 sobre el rango etario La Ley 26.682, que regula la medicina prepaga en Argentina, no autoriza incrementos automáticos exclusivamente basados en la edad del afiliado. El sistema establece que los aumentos generales deben ser autorizados por la Superintendencia de Servicios de Salud (SSSN). No habilita ajustes individuales discrecionales por cambio de franja etaria una vez vigente el contrato. El fallo fue contundente: OSDE no acreditó que el afiliado hubiera prestado consentimiento informado y documentado aceptando ese mecanismo. Sin prueba contractual válida, el “cambio de categoría” se transforma en una modificación unilateral prohibida. “Cambio de categoría” vs. aumento encubierto La defensa de OSDE intentó sostener que no existía un aumento arbitrario, sino una readecuación prevista contractualmente. Pero en derecho no importa cómo se lo denomine. Importa si está probado y si es legal. La Cámara rechazó el argumento porque la empresa no presentó documentación que demostrara que el afiliado aceptó expresamente esa cláusula al contratar. Sin contrato claro, no hay regla válida. Y sin regla válida, hay abuso. Devolución del dinero e intereses: qué debe pagar OSDE El fallo no se limitó a declarar ilegítimo el incremento. Ordenó: Además, dejó en claro que cualquier incremento futuro deberá estar autorizado por la SSSN, único organismo con competencia legal para validar aumentos generales. Esto no es simbólico. Es dinero concreto que debe volver al bolsillo del afiliado. Por qué no se aplicó daño punitivo Aunque la conducta fue considerada ilegítima, el tribunal no impuso daño punitivo. Los jueces entendieron que no se acreditó mala fe ni intención deliberada de dañar al afiliado. Para aplicar sanciones ejemplificadoras bajo la Ley de Defensa del Consumidor se requiere probar un comportamiento especialmente grave o malicioso. Aquí se reconoció el cobro indebido, pero no una conducta sistemática de castigo o desprecio hacia el consumidor. Qué deben revisar hoy los afiliados a prepagas Este fallo deja un mensaje claro: las prepagas no tienen libertad absoluta para modificar cuotas por edad. Si en tu factura aparece: Conviene revisar el contrato original y verificar si existe respaldo normativo y autorización estatal. Muchos afiliados pagan aumentos por desconocimiento. Y el desconocimiento es el terreno donde prosperan estas prácticas. Conclusión La Justicia volvió a marcar un límite: cumplir años no puede ser motivo automático de encarecimiento unilateral del servicio. El aumento por edad en OSDE fue declarado ilegítimo y deberá devolverse lo cobrado de más. La regulación existe, el control estatal también, y el contrato no puede alterarse sin consentimiento válido. La próxima vez que recibas una notificación de aumento, no mires solo el monto. Preguntate si es legal. Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

El freno judicial a las prepagas: 5 claves del nuevo fallo Rubio c/ OSDE de la Camara Federal, inconstitucionalidad del DNU 70/23 y freno a los aumentos de prepagas

Home Novedades Política de privacidad Contacto El freno judicial a las prepagas: 5 claves del nuevo fallo Rubio c/ OSDE de la Camara Federal, inconstitucionalidad del DNU 70/23 y freno a los aumentos de prepagas El fallo en la causa Rubio c/ OSDE s/ amparo marcó un punto de inflexión en la discusión sobre los aumentos de medicina prepaga en Argentina. La Cámara Nacional de Apelaciones en lo Comercial declaró la inconstitucionalidad de los artículos 267 y 269 del DNU 70/23, que habían permitido la liberación de precios en el sector. La decisión judicial ordenó retrotraer las cuotas de OSDE y aplicar el Índice de Precios al Consumidor (IPC) como parámetro de actualización, además de devolver lo cobrado en exceso. CONTEXTO DE DESREGULACION DE EMPRESAS DE MEDICINA PREPAGA DNU 70/2023 Tras la desregulación de precios impulsada por el DNU 70/23, miles de usuarios en Argentina enfrentaron una angustia palpable: el temor real de perder su cobertura médica por falta de pago en un contrato. Afiliados que tiene 20 o 30 años de afiliados estan en riesgo de perde su cobertura con la prepaga por los aumentos que recibieron desde enero del 2024. Ante este escenario de indefensión, surge una pregunta que interpela la ética del sistema: ¿puede el mercado decidir libremente sobre un derecho humano fundamental? El reciente fallo Rubio c/OSDE de la Cámara Nacional de Apelaciones en lo Comercial (Sala F) ha marcado un hito legal al desmantelar la lógica de la desregulación absoluta. Al declarar la inconstitucionalidad de los artículos que liberaban los precios, la Justicia no solo protegió a una afiliada, sino que restableció un escudo jurídico para todos los consumidores. A continuación, analizamos las 5 claves para entender por qué este fallo es un cambio de paradigma en la defensa de nuestros derechos. Tradicionalmente, se creía que los derechos humanos eran solo límites al abuso del Estado. Sin embargo, este fallo reafirma un giro doctrinario esencial: la horizontalidad. Esto significa que las empresas privadas, en sus contratos con particulares, tienen la obligación ineludible de respetar los derechos fundamentales de sus clientes. La Justicia establece que el contrato de medicina prepaga ya no es un territorio privado ajeno a la Constitución. Al “constitucionalizar” el derecho privado, el fallo ubica a la persona humana como el centro soberano del sistema, actuando como un dique de contención frente a los embates del mercado que pretenden reducir la salud a una mercancía de lujo. “Nada hay en la letra ni en el espíritu de la Constitución Nacional que permita afirmar que la protección de los llamados ‘derechos humanos’ —porque son los derechos esenciales del hombre— esté circunscripta a los ataques que provengan solo de la autoridad”. (Sumario 3 del fallo). El fallo pone el foco en la hipervulnerabilidad, una categoría que exige al Estado y a las empresas una “preferente tutela” (Art. 75 inc. 23 de la Constitución). En el caso de la actora y su esposo, la Justicia advierte que el envejecimiento y la discapacidad no son simples datos estadísticos, sino causas determinantes de vulnerabilidad que requieren mayores recursos para no ver comprometida la existencia misma. En esta etapa del ciclo vital, la asimetría es total: un usuario con salud frágil no tiene la libertad de “cambiar de prestador” ante un aumento abusivo. Para un hipervulnerable, un precio predatorio es, en los hechos, una condena al desamparo médico. “…el hombre es el eje y centro de todo el sistema jurídico y en tanto fin en sí mismo —más allá de su naturaleza trascendente— su persona es inviolable, su vida constituye un valor fundamental…”. (Sumario 6 del fallo). La Cámara fue contundente al declarar la invalidez de los artículos 267 y 269 del DNU 70/23. El tribunal desarmó el argumento oficial: no se demostró que el Congreso no pudiera reunirse ni que existiera una urgencia que justificara evitar el debate legislativo ordinario. Más aún, el fallo critica duramente la idea de priorizar la “competitividad” por encima del derecho a la salud. La Justicia dictaminó que el Poder Ejecutivo se limitó a lanzar afirmaciones dogmáticas sin sustento real de emergencia en el sector, pretendiendo que la libre competencia justifica el riesgo de que los usuarios pierdan su cobertura vital. “Los fundamentos del DNU 70/2023 no aportan ningún elemento que deje expuesta la alegada emergencia económica del sector de la medicina prepaga; antes bien, se limitan a esgrimir dogmáticas afirmaciones sin sustento real de emergencia…”. (Sumario 37 del fallo). Uno de los pilares técnicos más fuertes de la sentencia es el Principio de No Regresión. En el Derecho Internacional, una vez que el Estado alcanza un nivel de protección (como el control estatal de precios para garantizar la razonabilidad), no puede eliminarlo arbitrariamente. Liberar los precios sin una red de contención fue un retroceso injustificado que vulneró tratados internacionales con jerarquía constitucional. El mandato es claro: el Estado debe garantizar el nivel máximo de protección alcanzado y tiene prohibido marchar atrás en derechos esenciales sin una fundamentación sólida y extrema, que en este caso brilló por su ausencia. “La no regresividad impide disminuir las condiciones más favorables y de protección en que pudiera hallarse el consumidor”. (Sumario 26 del fallo). La sentencia no solo ordena retrotraer cuotas, sino que revive el marco regulatorio de la Ley 26.682, desmantelando la libertad absoluta de fijación de precios que pretendía la empresa. La Justicia restablece el equilibrio mediante puntos operativos precisos: Aumentos de cuotas sin autorización de la Superintendencia Uno de los puntos centrales fue que OSDE aplicó incrementos sin la intervención previa de la Superintendencia de Servicios de Salud, autoridad de control prevista por ley. El fallo reafirma que las empresas de medicina prepaga no pueden fijar aumentos discrecionales sin control administrativo cuando están en juego derechos fundamentales. Retrotracción de cuotas y aplicación del IPC La sentencia ordenó retrotraer las cuotas a valores previos y utilizar el IPC como criterio objetivo de actualización. Además, se dispuso la devolución de los importes cobrados en exceso, consolidando un precedente relevante para otros amparos contra aumentos

Amparo contra OSDE: Cómo frenar aumentos y reclamar devoluciones en 2026

Home Novedades Política de privacidad Contacto Aumento de cuota en OSDE: es legal y cómo frenarlo judicialmente Como la prepaga con más afiliados, OSDE fue la principal firmante del acuerdo con la Superintendencia. Sin embargo, muchos planes siguen superando el IPC acumulado. Si OSDE no te aplico el crédito mensual bajo el concepto “Devolución s/ Acuerdo Judicial” por el excedente de enero a abril 2024, tu factura es impugnable. Si sos afiliado a OSDE y sentís que el valor de tu plan se volvió impagable, no estás solo. Tras la desregulación de precios y el posterior Acuerdo de Homologación con la Superintendencia de Servicios de Salud, miles de usuarios han iniciado acciones legales para proteger su derecho a la salud y su bolsillo. En Aumento Prepaga, te explicamos cómo ponerle un freno legal a los abusos. ¿Es legal el aumento que te está aplicando OSDE? Desde enero de 2024, los aumentos de las empresas de medicina prepaga han seguido una lógica de libre mercado que, en muchos casos, colisiona con el derecho a la salud. Aunque existe un acuerdo judicial (Exp. 9610/2024), muchos planes han seguido incrementándose por encima del Índice de Precios al Consumidor (IPC). Puntos clave para reclamar: Cómo funciona el amparo de salud contra OSDE El amparo de salud es una acción judicial rápida que busca proteger un derecho constitucional. Al iniciar un reclamo contra OSDE, nuestros abogados solicitan una medida cautelar. Beneficios de la medida cautelar El acuerdo de la Superintendencia: ¿Te están devolviendo lo que corresponde? Según el documento homologado por el Juzgado Civil y Comercial Federal N° 3, OSDE debe reintegrar el excedente cobrado entre enero y abril de 2024. Este reintegro se realiza en cuotas ajustadas por la tasa pasiva del Banco Nación. Alerta legal: Si en tu factura de OSDE no visualizás claramente el concepto de devolución o si el monto final sigue subiendo sin explicación, podrías estar siendo víctima de un incumplimiento del acuerdo judicial. Usá nuestra calculadora de excedente para OSDE No adivines más. Hemos desarrollado una herramienta basada en los cuadros tarifarios reales de OSDE (como los casos de planes 210, 310 y 410) para que sepas exactamente cuánto estás pagando de más. Calculadora de Abuso de Prepaga Basado en el Acuerdo SSS c/ OSDE y otros Cuota Diciembre 2023 ($) Buscá el valor neto en tu factura de dic/23 Cuota que pagaste en enero 2026 ($) ¿ME ESTÁN COBRANDO DE MÁS? 🟢 RECLAMAR MI DEVOLUCIÓN AHORA Checklist de Documentación para iniciar el reclamo: Copia de tu DNI. Carnet de afiliado a OSDE. Facturas pagadas desde diciembre 2023. Comprobante de ingresos (recibo de sueldo o monotributo). 🟢 Hablá ahora con un abogado especialista en OSDE por WhatsApp Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

Aumentos de Prepagas y Acuerdo con la SSS: ¿Cómo frenar las subas de Avalian y otras empresas?

Aumentos de Prepagas y Acuerdo con la SSS: ¿Cómo frenar las subas de Avalian y otras empresas? Acuerdo homologado entre la Superintendencia de Salud y las prepagas (junio 2024) En junio de 2024 se homologó judicialmente el acuerdo celebrado entre la Superintendencia de Servicios de Salud y las principales empresas de medicina prepaga del país. Que empresas de medicina prepaga suscribieron este acuero: OSDE MEDICUS SWISS MEDICAL OMINT AVALIANT GALENO MEDIFE HOSPITAL BRITANICO SOCIEDAD ITALIANA DE BENEFICENCIA EN BUENOS AIRES Obra Social del Personal de Dirección de SanidadLuis Pasteur HOMINIS Medicina Esencial S.A Asociación Mutual del Personal Jerárquico deBancos Oficiales Nacionales Obra Social de la Unión del Personal Civil de laNación Mutual Federada 25 de junio Sociedad deProtección Recíproca ACA Salud Cooperativa de Prestación de ServiciosMédicos Asistenciales Ltda, El acuerdo estableció:• Devolver lo cobrado por encima del IPC entre enero y mayo 2024.• Aplicar esa devolución en 12 cuotas mensuales.• Informar el crédito individual a cada afiliado.• Ajustar los aumentos dentro de parámetros razonables vinculados a inflación. El problema: muchas empresas aplicaron descuentos parciales, incorrectos o directamente insuficientes. A partir del 2024, con la desregulacion de precios impulsada por el DNU70/2023. el bolsillo de los afiliados a la medicina prepaga ha sufrido un golpe sin precedentes. Las empresas aplicaron incrementos que, en muchos casos, duplicaron el índice de inflación.A pesar de los acuerdos recientes con la Superintendencia de Servicios de Salud (SSS) y las cautelares que ordenaron retrotraer cuotas, la realidad es que muchas empresas como Avalian, OSDE o Swiss Medical siguen aplicando ajustes que resultan impagables para jubilados y familias de ingresos medios.Análisis de un caso real: El aumento en la cuota de AvalianPara entender la magnitud del problema, analicemos el caso real de uno de nuestros clientes, afiliado a la prepaga Avalian. Aumentos muy por encima del IPC en el período crítico Mes Aumento Avaliant Aumento IPC INDEC Diferencia Enero 2024 56,11 20,6 35,1 Febrero 2024 39,91 13,2 25,71 Marzo 19,98 11 8,98 Es decir: el afiliado pagó aumentos muy superiores a la inflación oficial. En este caso, el aumento aplicado por Avalian superó ampliamente el IPC acumulado del periodo. Cuando la cuota de salud consume más del 30% de los ingresos de un afiliado, estamos ante una situación de irrazonabilidad, lo que habilita la vía judicial. Concepto Valor Diciembre 2023 Valor febrero 2026 Cuota segun IPC Cuota Mensual $ 121.555,33 $ 642.209,41 $ 355.896,42 ¿Se cumplio el acuerdo de las prepagas con la Superintendencia de salud? Devolución aplicada• Crédito mensual aplicado: $6.842,50• Devolución total informada: $82.110• El descuento se aplicó solo hasta junio 2025• Luego se eliminó el descuento Mientras tanto, la cuota pasó de:• Noviembre 2023: $121.555• Junio 2024: $367.049• Enero 2026: $625.093 El acuerdo establecía devolución en 12 cuotas. En este caso, el impacto real fue mínimo frente a los aumentos acumulados. Conclusión: el acuerdo se cumplió formalmente pero no materialmente. ¿Puedo reclamar mediante un Amparo de Salud? Cuando la prepaga: • Cobra aumentos desproporcionados.• Aplica devoluciones insuficientes.• No respeta el espíritu del acuerdo homologado.• Afecta la accesibilidad económica al sistema de salud. Se configura una vulneración al derecho a la salud (art. 42 CN y tratados internacionales). El instrumento jurídico más eficaz es el amparo de salud. Si recibiste un de aumento de prepaga desmedido, no estás obligado a aceptarlo pasivamente. El amparo de salud es la herramienta legal más efectiva para proteger tu derecho a la medicina prepaga. Qué se puede pedir en un amparo contra la prepaga 1. Retrotraer la cuota a valores ajustados por IPC real.2. Recalcular correctamente el crédito.3. Devolver diferencias cobradas en exceso.4. Suspender futuros aumentos abusivos.5. Fijar parámetros razonables de actualización. Los tribunales están admitiendo medidas cautelares cuando el aumento resulta confiscatorio o irrazonable. Medida Cautelar en el amparo de salud Se solicita al juez que ordene a la prepaga frenar el aumento de forma inmediata mientras se resuelve el juicio. Tope de Cuota: La justicia suele dictaminar que la cuota solo se actualice bajo el Índice de Precios al Consumidor (IPC). Protección contra bajas: La prepaga no puede suspenderte el servicio mientras el amparo esté vigente, incluso si pagas la cuota sin el aumento impugnado (previa consignación judicial). Conclusión El acuerdo homologado en junio 2024 no cerró el conflicto.En muchos casos, como el analizado de Avaliant, el cumplimiento fue parcial y el perjuicio económico continúa. Si tu prepaga aumentó la cuota por encima del IPC y la devolución no compensa lo cobrado en exceso, podés reclamar judicialmente la baja de cuota mediante amparo de salud. No es una discusión administrativa. Es una cuestión de derechos. Evitá el próximo aumento.Iniciá tu medida cautelar hoy mismo Actuamos rápido. Iniciamos tu amparo y frenamos el abuso. Consulta sin cargo WhatsApp Ciudad Autonoma de Buenos Aires Lunes-viernes 10:00 a 17:00 consultas@aumentoprepaga.com.ar Nombre Email Titulo Mensaje (optional) Δ

Aumento de Prepaga por Edad: Límites, Derechos y Nueva Normativa 2025

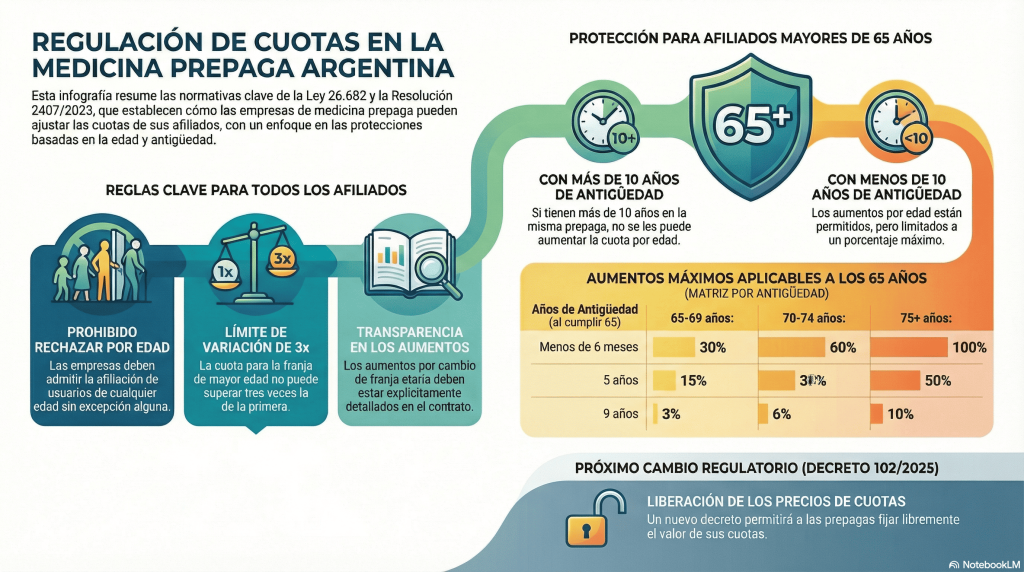

Home BLOG Política de privacidad Contacto Aumento de prepaga por edad: Limites, derechos y nueva normativa decreto 102/2025 El laberinto de la salud privada: Su escudo legal El sistema de medicina prepaga en Argentina suele generar una profunda incertidumbre, especialmente cuando los usuarios alcanzan etapas de la vida donde la vulnerabilidad biológica coincide, paradójicamente, con una mayor presión económica. El temor a que las cuotas se vuelvan impagables al envejecer es una realidad compartida por miles. Aunque el escenario actual tiende a la desregulación, existen límites infranqueables que protegen su derecho a la salud. Conocer estas reglas no es solo una ventaja informativa; es su escudo legal frente a la arbitrariedad. 1. La edad nunca es un “No”: Prohibición de admisión adversa Uno de los pilares éticos y legales de nuestro sistema es que la salud no tiene fecha de vencimiento. Según el Artículo 11 de la Ley 26.682 y el Artículo 1 de la Resolución 2407/2023, las empresas tienen la obligación absoluta de admitir a usuarios de cualquier edad. Esto impide que las prepagas seleccionen únicamente a los jóvenes o sanos para maximizar su rentabilidad. La vejez no puede ser un criterio de rechazo. El sistema está diseñado para la inclusión, garantizando que el acceso a la cobertura sea un derecho permanente. Artículo 11 (Ley 26.682): “La edad no puede ser tomada como criterio de rechazo de admisión.” 💡 Tip de Especialista: Si una entidad intenta rechazar su afiliación o la de un familiar alegando “edad avanzada”, solicite el rechazo por escrito. Con ese documento, debe presentar una denuncia inmediata ante la Superintendencia de Servicios de Salud (SSS) para exigir su alta obligatoria. 2. EL DECRETO 102/2025 Este decreto permite que las entidades establezcan “libremente los valores de las cuotas”, esta libertad no es absoluta ni significa que puedan ignorar la ley de fondo. El Artículo 17 de la Ley 26.682 establece una restricción técnica insalvable: la variación de precio entre la primera franja etaria (la más joven) y la última (la de adultos mayores) no puede ser superior a tres (3) veces. La libertad de precios permite a la empresa decidir cuánto cuesta su plan base, pero la estructura de aumentos por edad debe mantener siempre esta proporcionalidad de 3 a 1. 💡 Tip de Especialista: Si su cuota como adulto mayor es más de tres veces superior a la que paga un joven de 20 años en el mismo plan, la prepaga está infringiendo la ley. Usted tiene derecho a exigir el reajuste y la devolución de los importes cobrados en exceso. 3. El “65/10”: La protección definitiva por antigüedad Para quienes han demostrado fidelidad al sistema, la ley ofrece un beneficio que actúa como un “congelamiento” del factor edad. Según el Artículo 12 de la Ley 26.682 y el Artículo 5 de la Resolución 2407/2023, si usted cumple 65 años y posee 10 años de antigüedad continua en la misma entidad, no pueden aplicarle más aumentos por cambio de franja etaria. En este supuesto, su cuota solo podrá aumentar cuando se apliquen los incrementos generales autorizados para todo el plan, pero nunca más por el hecho de envejecer. Es un reconocimiento legal a la continuidad del aporte. Artículo 12 (Ley 26.682): “A los usuarios mayores a sesenta y cinco (65) años que tengan una antigüedad mayor a diez (10) años en uno de los sujetos comprendidos en el artículo 1º de la presente ley, no se les puede aplicar el aumento en razón de su edad.” 💡 Tip de Especialista: La antigüedad debe ser continua y en la misma entidad. Si usted se cambió de prepaga hace 5 años, aunque tenga 70 de edad, no califica para este beneficio automático y se regirá por la matriz de ajuste por riesgo. 4. La Matriz de Ajuste: Reglas para “nuevos” adultos mayores ¿Qué ocurre si usted tiene 65 años pero no llega a la década de antigüedad? En este caso, entra en juego el Art. 6, Res. 2407/2023. Este sistema establece topes máximos de aumento basados en su antigüedad al cumplir los 65 años. Es vital entender la “lógica de base” (Art. 7): el porcentaje se calcula sobre el valor de la cuota que usted pagaba al cumplir los 65 años (actualizado solo por aumentos generales). Además, por el Artículo 4, la prepaga no puede obligarlo a cambiar de plan ni recortar sus prestaciones por entrar en una nueva franja. Aumentos máximos permitidos según antigüedad (al cumplir 65 años): Antigüedad al cumplir 65 Franja 65-69 años (Máx. 30%) Franja 70-74 años (Máx. 30%) Franja 75+ años (Máx. 40%) Menos de 6 meses 30% 60% 100% 1 año 27% 54% 90% 2 años 24% 48% 80% 3 años 21% 42% 70% 4 años 18% 36% 60% 5 años 15% 30% 50% 6 años 12% 24% 40% 7 años 9% 18% 30% 8 años 6% 12% 20% 9 años 3% 6% 10% 💡 Tip de Especialista: Según el Artículo 8 de la Resolución, el aumento resultante de esta matriz nunca puede llevarlo a pagar una cuota superior a la que pagaría un usuario nuevo que ingrese hoy con su misma edad. 5. El Deber de Información: La llave de la validez En el nuevo escenario del Decreto 102/2025, la transparencia es la única garantía del usuario. Para que cualquier aumento por franja etaria sea legal, la prepaga debe haberlo informado de manera clara, explícita y completa al momento de la contratación original (Art. 3, Res. 2407/2023). Si al afiliarse no se le entregó una cartilla o anexo donde consten los saltos de precio por edad, la empresa no puede aplicarlos discrecionalmente años después. La libertad para fijar precios no le otorga a la empresa el derecho a modificar las reglas de juego unilateralmente durante la vigencia del contrato sin previo aviso contractual. Conclusión: Un futuro de usuarios informados El equilibrio entre la sostenibilidad de las empresas y el derecho humano a la salud es, sin duda, complejo. Sin embargo, la desregulación actual no significa desprotección. Las leyes de

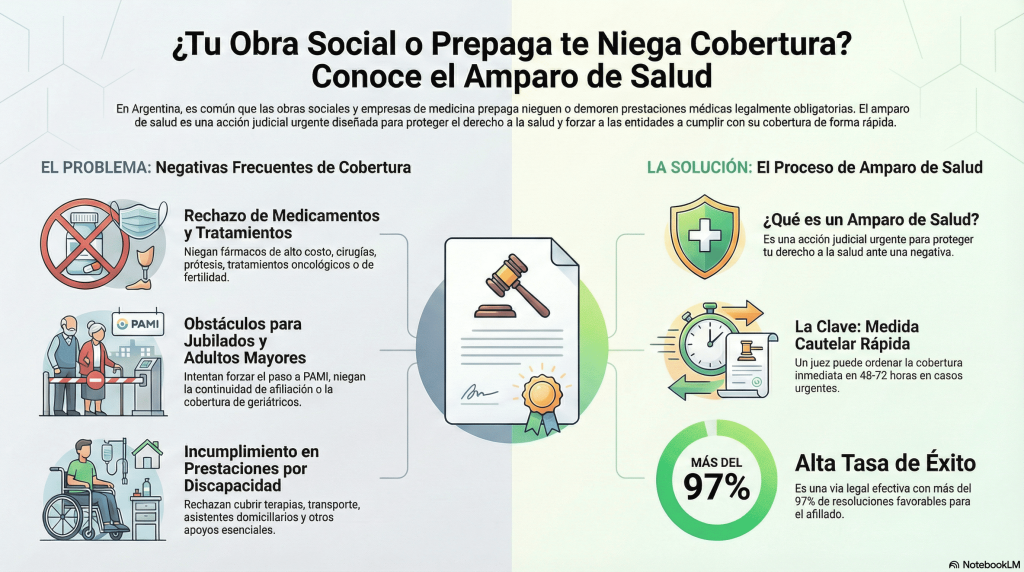

Guía Paso a Paso: Cómo Iniciar un Amparo de Salud en Argentina en 2026

Home BLOG Política de privacidad Contacto Guia Paso a paso: Como Iniciar un amparo de salud en Argentina en 2026 El amparo de salud es una acción judicial rápida (vía sumarísima) destinada a proteger el derecho a la vida y la integridad física cuando una obra social o prepaga vulnera estos derechos. Ante el rechazo de una cobertura o tratamiento medico por una prepaga, es la accion legal que protege al afiliado.En www.aumentoprepaga.com.ar, te explicamos cómo navegar este proceso. 1. Documentación necesaria Para iniciar el reclamo, las fuentes coinciden en que debes contar con: • DNI y carnet de afiliación. • Orden médica actualizada con la prestación o medicamento solicitado. • Historia clínica o un resumen médico detallado. • Prueba del rechazo: Puede ser una carta documento, un mail o incluso un mensaje de WhatsApp donde se niegue la cobertura. 2. La importancia de la Medida Cautelar Uno de los mayores beneficios del amparo es la medida cautelar. Esta es una orden judicial provisional que se dicta al inicio del proceso para garantizar el acceso inmediato a la prestación antes de que se dicte la sentencia definitiva. Esto evita daños irreparables en la salud del paciente. 3. Reclamos por aumentos en la cuota En el contexto actual de aumentos de prepagas, el amparo tambien se puede presentar para frenar incrementos indebidos, especialmente aquellos aplicados por el cumplimiento de edad (aumentos por rango etario) o derivados de los incrementos generales del Decreto 70/2023. Las fuentes señalan que es posible solicitar la suspensión de estos cobros diferenciales mediante la justicia. 4. Continuidad al jubilarse Un tema crítico tratado en las fuentes es el derecho a mantener la misma cobertura al jubilarse. El amparo permite evitar el traspaso automático al PAMI, garantizando que el jubilado permanezca en su obra social de origen o prepaga con los mismos beneficios que tenía en su etapa activa. 5. ¿Amparo o Superintendencia? Aunque el reclamo ante la Superintendencia de Servicios de Salud es gratuito, las prepagas no siempre cumplen con lo ordanado por este organismo Por el contrario, el amparo judicial ofrece un respaldo legal mucho más rápido y efectivo, con la posibilidad de aplicar multas diarias a la prestadora si no cumple la orden del juez. 6. Casos Especiales y Coberturas Clave El amparo permite alcanzar beneficios que las prestadoras suelen ocultar. Estos son los casos mas frecuentes: • Adultos Mayores y Geriatría: Mediante el amapro de salud se puede solicitar la cobertura de la internacion en instituciones geriatricas que no esten en la cartilla de prestadores o que superen el monto autorizado por el nomenclador. Puede tramitarse como prestación directa (la entidad paga directamente al hogar) o como reintegros a la familia si ya están abonando. • Discapacidad: Cobertura total (100%), integral e ininterrumpida. Basada en el CUD, incluye desde transporte hasta terapias de rehabilitación sin límites de sesiones. • Continuidad por Jubilación: Tenés derecho a no ser transferido forzosamente a PAMI. • Tratamientos de Alto Costo: Incluye cirugías de avanzada como Da Vinci (robótica) o HoLEP (próstata), y medicación crítica como Palbociclib (Ibrance) o Pembrolizumab (Keytruda), garantizando el acceso al 100%. Conclusión: Tu Salud no puede esperar El laberinto burocrático de las prestadoras está diseñado para que te canses y te rindas, pero hoy sabés que tenés una salida. El sistema judicial, aunque parezca distante, cuenta con engranajes efectivos y humanos para protegerte. No permitas que una planilla de costos decida sobre tu bienestar o el de tus seres queridos. El amparo de salud es tu derecho, es rápido y es la herramienta que te garantiza una vida digna. No te desanimes por los trámites; estamos aquí para que la ley trabaje para vos. http://aumentoprepaga.com.ar/wp-content/uploads/2026/01/Amparo_de_Salud.mp4 ¿Te aumentaron la prepaga o te negaron una cobertura? Actuamos rápido. Iniciamos tu amparo y frenamos el abuso. Consulta sin cargo 11-6407-5023 Ciudad Autonoma de Buenos Aires Lunes-viernes 10:00 a 17:00 consultas@aumentoprepaga.com.ar Nombre Email Titulo Mensaje (optional) Δ