¿Te aumentaron la prepaga o te negaron una cobertura?

Actuamos rápido. Iniciamos tu amparo y frenamos el abuso.

El sistema de medicina prepaga en Argentina suele generar una profunda incertidumbre, especialmente cuando los usuarios alcanzan etapas de la vida donde la vulnerabilidad biológica coincide, paradójicamente, con una mayor presión económica.

El temor a que las cuotas se vuelvan impagables al envejecer es una realidad compartida por miles. Aunque el escenario actual tiende a la desregulación, existen límites infranqueables que protegen su derecho a la salud. Conocer estas reglas no es solo una ventaja informativa; es su escudo legal frente a la arbitrariedad.

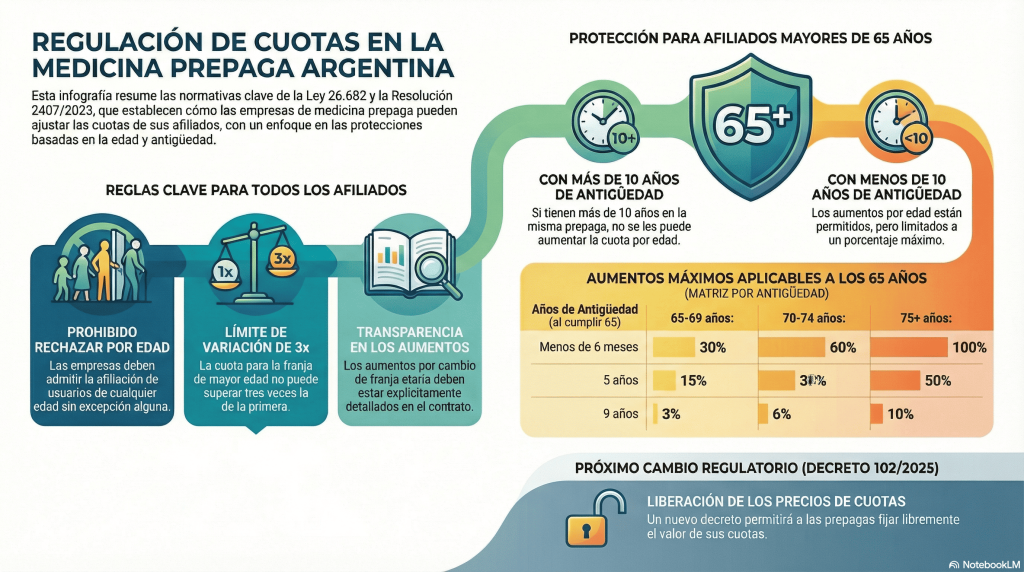

Uno de los pilares éticos y legales de nuestro sistema es que la salud no tiene fecha de vencimiento. Según el Artículo 11 de la Ley 26.682 y el Artículo 1 de la Resolución 2407/2023, las empresas tienen la obligación absoluta de admitir a usuarios de cualquier edad.

Esto impide que las prepagas seleccionen únicamente a los jóvenes o sanos para maximizar su rentabilidad. La vejez no puede ser un criterio de rechazo. El sistema está diseñado para la inclusión, garantizando que el acceso a la cobertura sea un derecho permanente.

Artículo 11 (Ley 26.682): “La edad no puede ser tomada como criterio de rechazo de admisión.”

💡 Tip de Especialista: Si una entidad intenta rechazar su afiliación o la de un familiar alegando “edad avanzada”, solicite el rechazo por escrito. Con ese documento, debe presentar una denuncia inmediata ante la Superintendencia de Servicios de Salud (SSS) para exigir su alta obligatoria.

Este decreto permite que las entidades establezcan “libremente los valores de las cuotas”, esta libertad no es absoluta ni significa que puedan ignorar la ley de fondo.

El Artículo 17 de la Ley 26.682 establece una restricción técnica insalvable: la variación de precio entre la primera franja etaria (la más joven) y la última (la de adultos mayores) no puede ser superior a tres (3) veces. La libertad de precios permite a la empresa decidir cuánto cuesta su plan base, pero la estructura de aumentos por edad debe mantener siempre esta proporcionalidad de 3 a 1.

💡 Tip de Especialista: Si su cuota como adulto mayor es más de tres veces superior a la que paga un joven de 20 años en el mismo plan, la prepaga está infringiendo la ley. Usted tiene derecho a exigir el reajuste y la devolución de los importes cobrados en exceso.

Para quienes han demostrado fidelidad al sistema, la ley ofrece un beneficio que actúa como un “congelamiento” del factor edad. Según el Artículo 12 de la Ley 26.682 y el Artículo 5 de la Resolución 2407/2023, si usted cumple 65 años y posee 10 años de antigüedad continua en la misma entidad, no pueden aplicarle más aumentos por cambio de franja etaria.

En este supuesto, su cuota solo podrá aumentar cuando se apliquen los incrementos generales autorizados para todo el plan, pero nunca más por el hecho de envejecer. Es un reconocimiento legal a la continuidad del aporte.

Artículo 12 (Ley 26.682): “A los usuarios mayores a sesenta y cinco (65) años que tengan una antigüedad mayor a diez (10) años en uno de los sujetos comprendidos en el artículo 1º de la presente ley, no se les puede aplicar el aumento en razón de su edad.”

💡 Tip de Especialista: La antigüedad debe ser continua y en la misma entidad. Si usted se cambió de prepaga hace 5 años, aunque tenga 70 de edad, no califica para este beneficio automático y se regirá por la matriz de ajuste por riesgo.

¿Qué ocurre si usted tiene 65 años pero no llega a la década de antigüedad? En este caso, entra en juego el Art. 6, Res. 2407/2023. Este sistema establece topes máximos de aumento basados en su antigüedad al cumplir los 65 años.

Es vital entender la “lógica de base” (Art. 7): el porcentaje se calcula sobre el valor de la cuota que usted pagaba al cumplir los 65 años (actualizado solo por aumentos generales). Además, por el Artículo 4, la prepaga no puede obligarlo a cambiar de plan ni recortar sus prestaciones por entrar en una nueva franja.

Aumentos máximos permitidos según antigüedad (al cumplir 65 años):

| Antigüedad al cumplir 65 | Franja 65-69 años (Máx. 30%) | Franja 70-74 años (Máx. 30%) | Franja 75+ años (Máx. 40%) |

| Menos de 6 meses | 30% | 60% | 100% |

| 1 año | 27% | 54% | 90% |

| 2 años | 24% | 48% | 80% |

| 3 años | 21% | 42% | 70% |

| 4 años | 18% | 36% | 60% |

| 5 años | 15% | 30% | 50% |

| 6 años | 12% | 24% | 40% |

| 7 años | 9% | 18% | 30% |

| 8 años | 6% | 12% | 20% |

| 9 años | 3% | 6% | 10% |

💡 Tip de Especialista: Según el Artículo 8 de la Resolución, el aumento resultante de esta matriz nunca puede llevarlo a pagar una cuota superior a la que pagaría un usuario nuevo que ingrese hoy con su misma edad.

En el nuevo escenario del Decreto 102/2025, la transparencia es la única garantía del usuario. Para que cualquier aumento por franja etaria sea legal, la prepaga debe haberlo informado de manera clara, explícita y completa al momento de la contratación original (Art. 3, Res. 2407/2023).

Si al afiliarse no se le entregó una cartilla o anexo donde consten los saltos de precio por edad, la empresa no puede aplicarlos discrecionalmente años después. La libertad para fijar precios no le otorga a la empresa el derecho a modificar las reglas de juego unilateralmente durante la vigencia del contrato sin previo aviso contractual.

El equilibrio entre la sostenibilidad de las empresas y el derecho humano a la salud es, sin duda, complejo. Sin embargo, la desregulación actual no significa desprotección. Las leyes de fondo siguen vigentes y operan como un límite a la voracidad comercial en etapas de la vida donde la protección médica es vital.

Como afiliado, su rol no es pasivo. La vigilancia de su facturación y el contraste con estos artículos legales son sus mejores herramientas. La salud es un derecho, y la ley es su garantía para que el paso del tiempo no signifique la pérdida de su cobertura.

Reflexión final: ¿Ha revisado si en su contrato original figuran los porcentajes de aumento por edad, o su prepaga está aplicando ajustes que usted nunca aceptó? Su contrato de adhesión es la primera línea de defensa; léalo con el rigor que su salud merece.

Fuentess:

Actuamos rápido. Iniciamos tu amparo y frenamos el abuso.