Aumento por Rango Etario en Galeno Plan 220: ¿Es Legal?

Home Novedades Política de privacidad Contacto Aumento por Rango Etario en Galeno Plan 220: ¿Es Legal? En este post analizamos los aumentos por rango etario no autorizados aplicados en el Galeno Plan 220, especialmente en el salto de la franja 37–64 años a 65–100 años. Nuestro estudio está recibiendo consultas de afiliados que detectan incrementos abruptos al cumplir 65 años y quieren saber si el Galeno Plan 220 aumento por rango etario es legal o puede ser impugnado mediante un amparo de salud. La ley permite escalas por edad. Lo que no permite son aumentos desproporcionados, discriminatorios o que violen los límites normativos. Normativa aplicable:Ley 26682 Autoridad de control:https://www.argentina.gob.ar/sssalud Qué muestran las escalas del Galeno Plan 220 En el cuadro tarifario del Plan 220 (modalidad directo y desregulado) se observan diferencias marcadas entre franjas etarias: El salto entre 37–64 y 65–100 años prácticamente duplica el valor en algunos casos. La pregunta jurídica no es si puede existir diferencia. La pregunta es si esa diferencia respeta los límites de la Ley 26.682. Qué dice la ley sobre aumentos por rango etario La Ley 26.682 establece dos reglas clave: 1️⃣ Regla del 3 a 1 La cuota más alta no puede superar tres veces la cuota de la franja más joven. 2️⃣ Protección mayores de 65 con más de 10 años de antigüedad Si el afiliado tiene más de 65 años y más de 10 años en la misma prepaga, no puede aplicarse un aumento exclusivamente por edad. Si el Galeno Plan 220 aumento por rango etario supera esos parámetros, puede existir ilegalidad. Cotejo práctico: diferencia entre 37–64 y 65–100 años En el cuadro observado: El incremento supera el 90%. Con esos valores, NO respeta la regla 3 a 1. La diferencia supera ampliamente el límite legal. El análisis jurídico debe responder: No todo aumento es automáticamente ilegal. Pero tampoco es automáticamente válido. Cuándo el aumento puede ser considerado no autorizado Un aumento por rango etario puede ser impugnado cuando: En esos casos, corresponde evaluar un amparo de salud. Por qué el amparo es la vía adecuada El amparo de salud es un proceso rápido que permite: Los tribunales federales han intervenido reiteradamente cuando las subas por edad comprometen el derecho constitucional a la salud. Cuando el Galeno Plan 220 aumento por rango etario pone en riesgo la permanencia del afiliado en el sistema, el camino judicial es viable. Analisis caso real afiliado Galeno Plan Azul 220 aumento por rango etario indebido Un caso reciente que llegó a nuestro estudio refleja con claridad la magnitud del problema. La afiliada abonaba una cuota de $ 450.000 y, tras el cambio de franja etaria, recibió una liquidación por $1.300.000 lo que implicó un incremento de $ 850.000, equivalente a un 65% de aumento aplicado exclusivamente por edad. Este tipo de salto tarifario no puede analizarse de manera automática ni asumirse como válido por el solo hecho de estar previsto en una escala etaria. Cuando el impacto económico es de tal magnitud que compromete la continuidad en el sistema, corresponde verificar si respeta la Ley 26.682, el límite de proporcionalidad y las condiciones de notificación, ya que un aumento de estas características puede ser susceptible de impugnación mediante amparo de salud. Qué deben hacer los afiliados de Galeno Si recibiste un aumento por cambio de franja etaria: El tiempo es clave. Si se deja pasar, el aumento se consolida. Conclusión: El Galeno Plan 220 aumento por rango etario debe analizarse caso por caso. La ley permite escalas por edad, pero impone límites claros para evitar abusos. Cuando la diferencia entre 37–64 y 65–100 años se vuelve desproporcionada o afecta afiliados con antigüedad protegida, el aumento puede ser revisado judicialmente. Los afiliados de Galeno no están obligados a aceptar incrementos que vulneren la normativa vigente. El amparo de salud es una herramienta concreta para frenar subas ilegales. Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

Swiss Medical aumento por edad: fallo de la Justicia Federal de La Plata

Home Novedades Política de privacidad Contacto Swiss medical aumento por edad El debate por el Swiss Medical aumento por edad volvió al centro de la escena tras un fallo de la Justicia Federal de La Plata que suspendió un incremento aplicado por cambio de franja etaria. La decisión judicial reabre la discusión sobre la legalidad de los aumentos prepagas por rango etario, los límites que impone la Ley 26.682 y el derecho constitucional a la salud frente a subas consideradas desproporcionadas. Qué resolvió la Cámara Federal de La Plata La Justicia Federal de La Plata confirmó una medida cautelar que suspendió un Swiss Medical aumento por edad aplicado a una afiliada hasta que se resuelva el amparo. La decisión fue dictada por la Cámara Federal de Apelaciones de La Plata, que entendió que un incremento basado exclusivamente en la edad puede afectar el derecho a la salud y resultar abusivo si no cuenta con autorización expresa. Este tipo de aumentos se encuadra dentro de los llamados aumentos prepagas por rango etario, regulados por la Ley 26.682. Fuente:👉 https://www.diariojudicial.com👉 https://www.cij.gov.ar ¿Son legales los aumentos prepagas por rango etario? La normativa permite que las empresas de medicina prepaga establezcan valores diferenciados según edad. Pero hay límites: En varios casos, los tribunales consideraron que el Swiss Medical aumento por edad fue desproporcionado o carente de sustento legal. El rol de Swiss Medical en los litigios por aumentos La empresa involucrada en el caso fue Swiss Medical, una de las principales prestadoras del país. En la causa analizada, la afiliada cuestionó el incremento aplicado al cambiar de franja etaria. La Cámara sostuvo que el peligro en la demora estaba acreditado porque se trataba de una persona mayor cuya continuidad en el sistema podía verse afectada. No es un caso aislado. Otros fallos también analizaron los aumentos prepagas por rango etario cuando generan saltos abruptos en la cuota. Qué hacer ante un Swiss Medical aumento por edad Si recibís una notificación de aumento por cambio de edad: En muchos casos, la Justicia ordena suspender el aumento y retrotraer valores. Impacto del fallo El fallo de la Cámara Federal de La Plata refuerza una línea jurisprudencial clara: el Swiss Medical aumento por edad puede ser revisado judicialmente cuando afecta derechos fundamentales. Los aumentos prepagas por rango etario no están prohibidos, pero deben respetar criterios de razonabilidad, proporcionalidad y legalidad. Conclusión El caso marca un límite concreto para el sector. Cuando un Swiss Medical aumento por edad pone en riesgo el acceso a la salud, la Justicia puede intervenir y frenar la suba. Para los afiliados, la clave es informarse y reclamar. Los tribunales ya demostraron que estos aumentos no son intocables. Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

Aumento por edad en OSDE: la Justicia ordena devolver lo cobrado de más

Home Novedades Política de privacidad Contacto Aumento por edad en OSDE: la Justicia ordena devolver lo cobrado de más Cumplir años no puede convertirse en una penalidad económica. Sin embargo, eso fue exactamente lo que ocurrió con un afiliado de OSDE que, al alcanzar los 36 años, recibió una notificación informando un aumento de su cuota mensual por “cambio de categoría etaria”. No era un ajuste general autorizado por inflación. Era un incremento individual por edad. Y la Justicia lo declaró ilegítimo. La Sala B de la Cámara Nacional de Apelaciones en lo Comercial confirmó la condena contra OSDE y ordenó devolver todo lo cobrado en exceso, con intereses y costas. La pregunta de fondo es clara: ¿puede una prepaga aumentar la cuota solo porque el afiliado cumple años? La respuesta, según este fallo, es no. ¿Es legal que una prepaga aumente la cuota por cumplir años? El eje del caso estuvo en determinar si el aumento por rango etario estaba permitido por la normativa vigente. La Cámara entendió que la medicina prepaga no es un contrato comercial común. Es un servicio esencial vinculado al derecho a la salud, donde el afiliado se encuentra en situación de vulnerabilidad estructural. Permitir aumentos automáticos por edad rompe el equilibrio contractual y traslada unilateralmente el mayor riesgo al consumidor. Qué dice la Ley 26.682 sobre el rango etario La Ley 26.682, que regula la medicina prepaga en Argentina, no autoriza incrementos automáticos exclusivamente basados en la edad del afiliado. El sistema establece que los aumentos generales deben ser autorizados por la Superintendencia de Servicios de Salud (SSSN). No habilita ajustes individuales discrecionales por cambio de franja etaria una vez vigente el contrato. El fallo fue contundente: OSDE no acreditó que el afiliado hubiera prestado consentimiento informado y documentado aceptando ese mecanismo. Sin prueba contractual válida, el “cambio de categoría” se transforma en una modificación unilateral prohibida. “Cambio de categoría” vs. aumento encubierto La defensa de OSDE intentó sostener que no existía un aumento arbitrario, sino una readecuación prevista contractualmente. Pero en derecho no importa cómo se lo denomine. Importa si está probado y si es legal. La Cámara rechazó el argumento porque la empresa no presentó documentación que demostrara que el afiliado aceptó expresamente esa cláusula al contratar. Sin contrato claro, no hay regla válida. Y sin regla válida, hay abuso. Devolución del dinero e intereses: qué debe pagar OSDE El fallo no se limitó a declarar ilegítimo el incremento. Ordenó: Además, dejó en claro que cualquier incremento futuro deberá estar autorizado por la SSSN, único organismo con competencia legal para validar aumentos generales. Esto no es simbólico. Es dinero concreto que debe volver al bolsillo del afiliado. Por qué no se aplicó daño punitivo Aunque la conducta fue considerada ilegítima, el tribunal no impuso daño punitivo. Los jueces entendieron que no se acreditó mala fe ni intención deliberada de dañar al afiliado. Para aplicar sanciones ejemplificadoras bajo la Ley de Defensa del Consumidor se requiere probar un comportamiento especialmente grave o malicioso. Aquí se reconoció el cobro indebido, pero no una conducta sistemática de castigo o desprecio hacia el consumidor. Qué deben revisar hoy los afiliados a prepagas Este fallo deja un mensaje claro: las prepagas no tienen libertad absoluta para modificar cuotas por edad. Si en tu factura aparece: Conviene revisar el contrato original y verificar si existe respaldo normativo y autorización estatal. Muchos afiliados pagan aumentos por desconocimiento. Y el desconocimiento es el terreno donde prosperan estas prácticas. Conclusión La Justicia volvió a marcar un límite: cumplir años no puede ser motivo automático de encarecimiento unilateral del servicio. El aumento por edad en OSDE fue declarado ilegítimo y deberá devolverse lo cobrado de más. La regulación existe, el control estatal también, y el contrato no puede alterarse sin consentimiento válido. La próxima vez que recibas una notificación de aumento, no mires solo el monto. Preguntate si es legal. Solicitud de evaluación técnica del aumento evaluacion de aumentos Δ NombreEdadEmailPrepagaSeleccionar prepagaSwiss MedicalOmintOsdeMedicusMedifeAvaliantCoberBristol MedicineCentro PueyrredonHospital ItalianoHospital AlemanOtrasFecha del último aumentoCuota anteriorCuota actualTeléfonoSolicitar evaluación

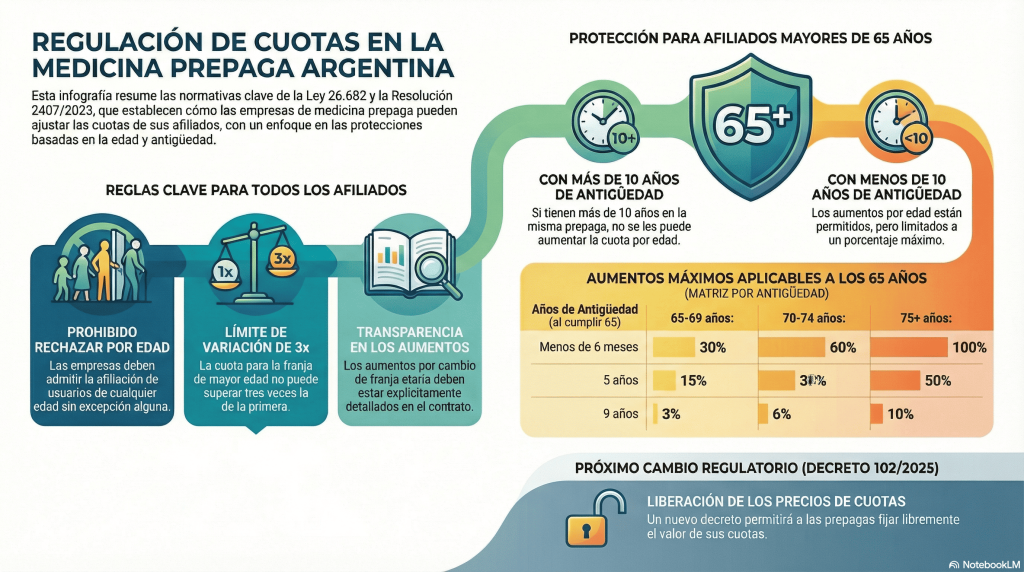

Aumento de Prepaga por Edad: Límites, Derechos y Nueva Normativa 2025

Home BLOG Política de privacidad Contacto Aumento de prepaga por edad: Limites, derechos y nueva normativa decreto 102/2025 El laberinto de la salud privada: Su escudo legal El sistema de medicina prepaga en Argentina suele generar una profunda incertidumbre, especialmente cuando los usuarios alcanzan etapas de la vida donde la vulnerabilidad biológica coincide, paradójicamente, con una mayor presión económica. El temor a que las cuotas se vuelvan impagables al envejecer es una realidad compartida por miles. Aunque el escenario actual tiende a la desregulación, existen límites infranqueables que protegen su derecho a la salud. Conocer estas reglas no es solo una ventaja informativa; es su escudo legal frente a la arbitrariedad. 1. La edad nunca es un “No”: Prohibición de admisión adversa Uno de los pilares éticos y legales de nuestro sistema es que la salud no tiene fecha de vencimiento. Según el Artículo 11 de la Ley 26.682 y el Artículo 1 de la Resolución 2407/2023, las empresas tienen la obligación absoluta de admitir a usuarios de cualquier edad. Esto impide que las prepagas seleccionen únicamente a los jóvenes o sanos para maximizar su rentabilidad. La vejez no puede ser un criterio de rechazo. El sistema está diseñado para la inclusión, garantizando que el acceso a la cobertura sea un derecho permanente. Artículo 11 (Ley 26.682): “La edad no puede ser tomada como criterio de rechazo de admisión.” 💡 Tip de Especialista: Si una entidad intenta rechazar su afiliación o la de un familiar alegando “edad avanzada”, solicite el rechazo por escrito. Con ese documento, debe presentar una denuncia inmediata ante la Superintendencia de Servicios de Salud (SSS) para exigir su alta obligatoria. 2. EL DECRETO 102/2025 Este decreto permite que las entidades establezcan “libremente los valores de las cuotas”, esta libertad no es absoluta ni significa que puedan ignorar la ley de fondo. El Artículo 17 de la Ley 26.682 establece una restricción técnica insalvable: la variación de precio entre la primera franja etaria (la más joven) y la última (la de adultos mayores) no puede ser superior a tres (3) veces. La libertad de precios permite a la empresa decidir cuánto cuesta su plan base, pero la estructura de aumentos por edad debe mantener siempre esta proporcionalidad de 3 a 1. 💡 Tip de Especialista: Si su cuota como adulto mayor es más de tres veces superior a la que paga un joven de 20 años en el mismo plan, la prepaga está infringiendo la ley. Usted tiene derecho a exigir el reajuste y la devolución de los importes cobrados en exceso. 3. El “65/10”: La protección definitiva por antigüedad Para quienes han demostrado fidelidad al sistema, la ley ofrece un beneficio que actúa como un “congelamiento” del factor edad. Según el Artículo 12 de la Ley 26.682 y el Artículo 5 de la Resolución 2407/2023, si usted cumple 65 años y posee 10 años de antigüedad continua en la misma entidad, no pueden aplicarle más aumentos por cambio de franja etaria. En este supuesto, su cuota solo podrá aumentar cuando se apliquen los incrementos generales autorizados para todo el plan, pero nunca más por el hecho de envejecer. Es un reconocimiento legal a la continuidad del aporte. Artículo 12 (Ley 26.682): “A los usuarios mayores a sesenta y cinco (65) años que tengan una antigüedad mayor a diez (10) años en uno de los sujetos comprendidos en el artículo 1º de la presente ley, no se les puede aplicar el aumento en razón de su edad.” 💡 Tip de Especialista: La antigüedad debe ser continua y en la misma entidad. Si usted se cambió de prepaga hace 5 años, aunque tenga 70 de edad, no califica para este beneficio automático y se regirá por la matriz de ajuste por riesgo. 4. La Matriz de Ajuste: Reglas para “nuevos” adultos mayores ¿Qué ocurre si usted tiene 65 años pero no llega a la década de antigüedad? En este caso, entra en juego el Art. 6, Res. 2407/2023. Este sistema establece topes máximos de aumento basados en su antigüedad al cumplir los 65 años. Es vital entender la “lógica de base” (Art. 7): el porcentaje se calcula sobre el valor de la cuota que usted pagaba al cumplir los 65 años (actualizado solo por aumentos generales). Además, por el Artículo 4, la prepaga no puede obligarlo a cambiar de plan ni recortar sus prestaciones por entrar en una nueva franja. Aumentos máximos permitidos según antigüedad (al cumplir 65 años): Antigüedad al cumplir 65 Franja 65-69 años (Máx. 30%) Franja 70-74 años (Máx. 30%) Franja 75+ años (Máx. 40%) Menos de 6 meses 30% 60% 100% 1 año 27% 54% 90% 2 años 24% 48% 80% 3 años 21% 42% 70% 4 años 18% 36% 60% 5 años 15% 30% 50% 6 años 12% 24% 40% 7 años 9% 18% 30% 8 años 6% 12% 20% 9 años 3% 6% 10% 💡 Tip de Especialista: Según el Artículo 8 de la Resolución, el aumento resultante de esta matriz nunca puede llevarlo a pagar una cuota superior a la que pagaría un usuario nuevo que ingrese hoy con su misma edad. 5. El Deber de Información: La llave de la validez En el nuevo escenario del Decreto 102/2025, la transparencia es la única garantía del usuario. Para que cualquier aumento por franja etaria sea legal, la prepaga debe haberlo informado de manera clara, explícita y completa al momento de la contratación original (Art. 3, Res. 2407/2023). Si al afiliarse no se le entregó una cartilla o anexo donde consten los saltos de precio por edad, la empresa no puede aplicarlos discrecionalmente años después. La libertad para fijar precios no le otorga a la empresa el derecho a modificar las reglas de juego unilateralmente durante la vigencia del contrato sin previo aviso contractual. Conclusión: Un futuro de usuarios informados El equilibrio entre la sostenibilidad de las empresas y el derecho humano a la salud es, sin duda, complejo. Sin embargo, la desregulación actual no significa desprotección. Las leyes de