Aumento de Prepagas 2026: Radiografía de un Semestre Imparable

En los últimos años, el costo de la salud privada se ha convertido en una de las mayores preocupaciones para las familias en Argentina.

Las cuotas de las prepagas en Argentina no paran de subir, y la pregunta que todos nos hacemos es: ¿estos incrementos están realmente justificados por la inflación?

Analizamos cuánto aumentaron las prepagas en 2026 durante la primera mitad del año. Basándonos en datos oficiales del primer semestre de 2026, evaluamos la evolución de las cuotas frente al índice de inflación y los salarios de los trabajadores. El resultado es un panorama sumamente complejo donde, una vez más, el bolsillo del afiliado termina siendo el gran perdedor.

A continuación, te detallamos los números y claves fundamentales para entender este escenario.

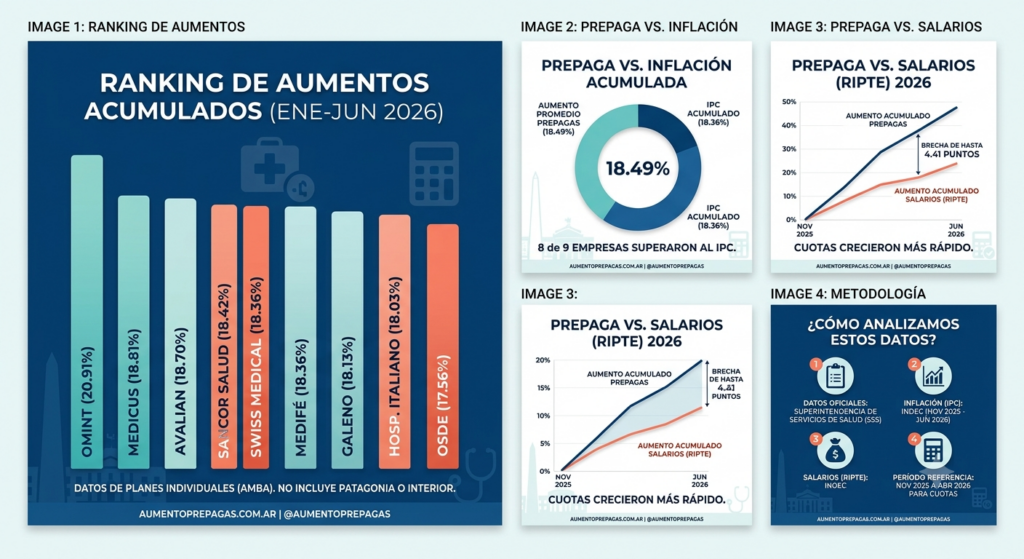

1. Ranking de Aumento de Prepagas por Empresa: ¿Cuál subió más?

Entre enero y junio de 2026, las cuotas de los planes individuales sufrieron incrementos acumulados muy significativos. Lejos de aplicarse de manera uniforme, cada prestadora diseñó su propia política de ajuste de tarifas, generando una dispersión notable en los costos finales de cobertura médica.

Detalle de aumentos acumulados de prepagas en el AMBA (Ene-Jun 2026)

Si analizamos el ranking de aumentos de prepagas del primer semestre, Omint lidera el índice de incrementos, mientras que OSDE se posiciona en el extremo opuesto con el menor ajuste acumulado del sector:

| Puesto | Empresa de Medicina Prepaga | Aumento Acumulado (Ene-Jun 2026) |

| 1 | Omint | 20,91% |

| 2 | Medicus | 18,81% |

| 3 | Avalian | 18,70% |

| 4 | Sancor Salud | 18,42% |

| 5 | Swiss Medical | 18,36% |

| 6 | Medifé | 18,36% |

| 7 | Galeno | 18,13% |

| 8 | Hospital Italiano | 18,03% |

| 9 | OSDE | 17,56% |

Aclaración importante para el usuario: Estos porcentajes corresponden de forma exclusiva a planes individuales comercializados en el Área Metropolitana de Buenos Aires (AMBA). No contemplan las regiones de la Patagonia ni ciertas provincias del interior, zonas geográficas donde algunas prestadoras aplicaron incrementos de tarifas considerablemente superiores.

2. Prepaga vs. Inflación: Las cuotas de salud por encima del IPC acumulado

El principal argumento corporativo para justificar las nuevas tarifas es la necesidad de equiparar la inflación y prepagas ante el alza de los costos médicos, insumos importados y paritarias de salud. Sin embargo, ¿qué nos dicen los datos reales cuando contrastamos las cuotas contra el Índice de Precios al Consumidor (IPC)?

¿Por qué el aumento de las prepagas superó la inflación general?

Al auditar el IPC acumulado entre noviembre de 2025 y abril de 2026 —período técnico cuyos índices impactaron directamente en la facturación de las cuotas liquidadas entre enero y junio de 2026— encontramos que la inflación de referencia se ubicó en un 18,36%.

Al contrastar la comparativa del aumento acumulado de Omint, OSDE, Swiss Medical y más en 2026 frente al costo de vida, se desprenden tres realidades:

- Mayoría por encima del IPC: 8 de las 9 principales empresas de medicina privada aumentaron sus aranceles por encima de la inflación general acumulada.

- OSDE como excepción: Únicamente OSDE logró posicionarse de forma muy ligera por debajo de la línea del IPC acumulado (17,56% vs. 18,36%).

- El pico máximo de suba: Omint fue la prestadora que mayor brecha positiva tomó frente al promedio general de inflación del país.

En conclusión, el incremento promedio general de las cuotas del sector de medicina prepaga (18,49%) superó activamente a la tasa de inflación del período (18,36%).

3. Prepaga vs. Salarios: La dolorosa brecha frente al RIPTE en 2026

Este es el punto de inflexión donde el actual esquema de financiamiento de salud privada se vuelve virtualmente insostenible para la clase media trabajadora. Mientras las cuotas de cobertura médica se ajustaron al ritmo (o por encima) de la inflación general de precios, los ingresos de los trabajadores en relación de dependencia quedaron profundamente rezagados.

El impacto real de los aumentos en la clase trabajadora registrada

Para dimensionar esta disparidad, analizamos la evolución de la medicina prepaga vs salarios del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables). El índice salarial acumuló un incremento de apenas un 16,50% en el mismo semestre analizado de 2026.

La conclusión estadística resulta contundente:

- Las cuotas de las prepagas crecieron entre un 1,06% y hasta 4,41 puntos porcentuales por encima de la evolución de los salarios registrados.

- El poder adquisitivo destinado a la cobertura médica sufrió una retracción directa, obligando a los usuarios a destinar una porción cada vez mayor de sus ingresos mensuales solo para sostener el mismo plan de salud.

Conclusión: Un sistema de salud privada en tensión

Los datos demuestran que el financiamiento y la sostenibilidad del sistema de salud no pueden analizarse de forma aislada a través de la inflación de costos; dependen estrechamente de la capacidad real de pago y de los ingresos de los propios afiliados que sostienen la estructura. Con paritarias y salarios RIPTE moviéndose a un ritmo del 16,5% y cuotas que superan el 18% (rozando picos del 21%), el esfuerzo económico familiar resulta asfixiante.

Esta pronunciada brecha no solo pone bajo amenaza el derecho de acceso a prestaciones médicas de calidad, sino que ya empuja a miles de usuarios a tomar decisiones drásticas: degradar su cobertura a planes con copagos, migrar hacia prestadoras de menor costo, o en el peor de los casos, abandonar por completo el subsistema privado para depender exclusivamente de los efectores de salud pública.

Fuentes de datos oficiales utilizadas en este informe

Para garantizar la máxima transparencia en esta radiografía del sector, toda la información expuesta fue recopilada a partir de bases de datos de acceso público:

- Ajustes de cuotas de medicina prepaga: Registros oficiales de la Superintendencia de Servicios de Salud (SSS).

- Índice de Precios al Consumidor (IPC): Datos de inflación reportados por el INDEC.

- Evolución de Salarios: Reportes de Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) publicados por la Secretaría de Trabajo, Empleo y Seguridad Social.

- Período de referencia analizado: Noviembre de 2025 a Junio de 2026.